알기쉬운 세테크<5>

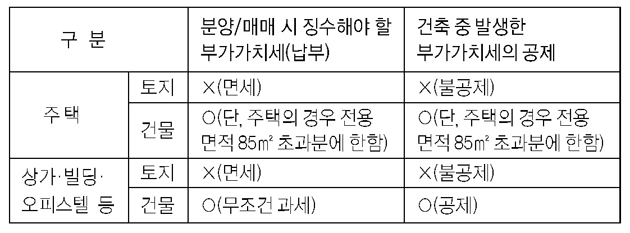

부동산 사업을 할 때 부가가치세 문제를 잘 처리해야 한다. 예를 들어 부동산 공급시 부가가치세 문제나, 건축 중의 매입세액공제를 받을 수 있는 등의 문제다. 원칙적으로 사업자(비사업자인 개인은 제외)가 다음의 부동산을 소비자에게 공급하면 10%의 부가가치세를 받은 후 납부해야 한다. △전용면적 85㎡ 초과 주택의 공급 △오피스텔·상가 등 수익형 건물의 공급.

그러므로 위의 주택을 공급할 경우 부가가치세 대상임을 검토해 신고·납부해야 한다. 또 건축 공사 중에 사업을 위해 부담한 부가가치세는 공사와 관련된 것만 공제받을 수 있다. 예를 들어 오피스텔을 공사하면서 부가가치세를 1억원 부담했다면 이 부가가치세는 전액 공제 또는 환급받을 수 있다.

이외에도 국민주택규모 초과주택(전용면적 85㎡), 상가나 오피스·모텔, 고시원 같은 수익형 부동산을 사업자가 공급하는 경우에도 공제대상이 된다.

저작권자 © 홍주일보 무단전재 및 재배포 금지